Cher investisseur,

Tout d'abord, recevez nos meilleurs vœux pour 2022 ! Nous vous souhaitons une année aussi exceptionnellement profitable que celle que nous venons de vivre.

En regardant notre message de début 2021, nous constatons que nous avions également démarré l’année sur ce même constat : Nos recommandations avaient permis de réaliser une année de profits exceptionnelle.

L'année 2021 a vu pratiquement tous les marchés clôturer à des niveaux records.

La plupart ont clôturé avec une hausse de 20%. Quelques valeurs, dont le S&P 500, ont même fait mieux avec des rendements de 27%!

Près de 30 % de profit sur une base annuelle, c’est assez remarquable.

Même d'un point de vue historique, 2021 a été une année boursière plutôt exceptionnelle.

Au cours de ce siècle, seules deux années boursières ont fait mieux : 2013 et 2019.

La question qui préoccupe désormais tous les investisseurs est : Qu'apportera 2022 ?

Cette question est plus préoccupante que les années précédentes car nous étions à l’époque assez confiants dans nos prévisions positives, en particulier après le " creux " de 2018.

Cette année sera différente car un nouveau facteur entre en jeu : l'inflation.

Celle-ci n'a guère affecté le marché au cours des dernières décennies, mais en 2021, l'inflation a soudainement augmenté. Elle ne s’était pas manifestée depuis les années 80 !

Et la plupart des acteurs, notamment les banques centrales, ne savent pas comment réagir.

Pendant longtemps leur objectif a été de créer une inflation supérieure à la moyenne. Maintenant que nous y sommes, ils deviennent soudainement nerveux…

Ils savent qu'une fois l’inflation « libérée », il devient difficile de la contrôler et de faire machine arrière.

Les banques centrales, à la tête desquelles se trouve la Réserve fédérale, ont récemment changé d’attitude et adopté un ton plus strict.

On parle de "ton", car pour l'instant, ce ne sont que des mots…

Leur intention est de réduire drastiquement leur soutient monétaire, en supprimant le programme de rachat de dettes et en augmentant les taux d'intérêt (3 fois dans le cas de la Réserve fédérale).

Et ceci sur l’année 2022 !

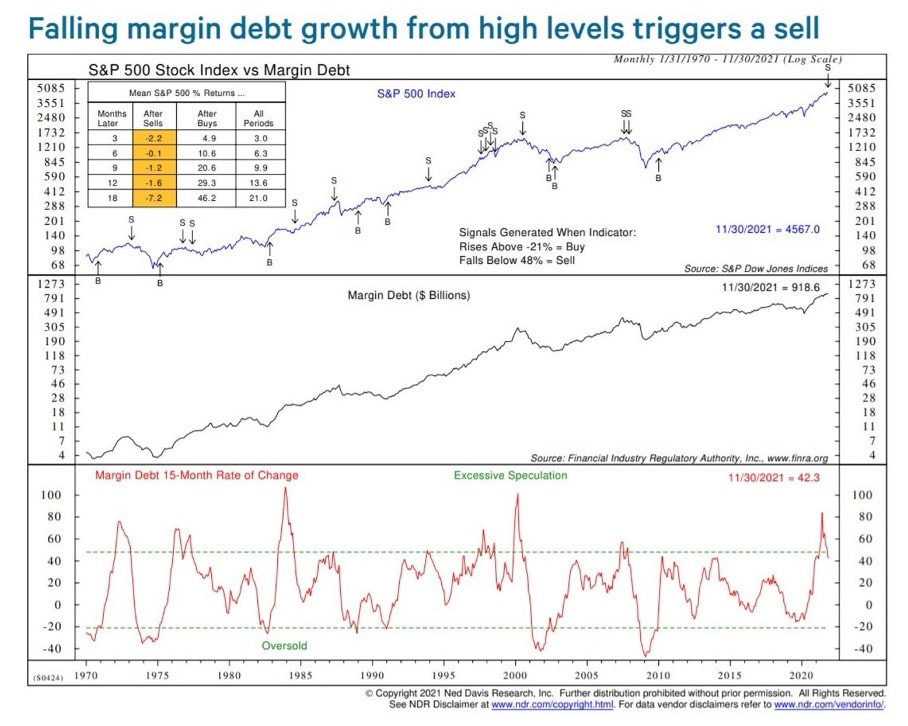

Un discours et une position dur, qui a fait fuir de nombreux investisseurs, en particulier ceux qui sont investi avec un effet de levier (dette de marge ou « margin debt »).

Comme vous pouvez le constater sur le graphique ci-dessus, cette « margin debt » a atteint un niveau élevé l'année dernière, un niveau sans doute trop élevé.

Pour retrouver un tel pic, il faut remonter à l’époque de la bulle internet.

Par le passé, après un pic, la « margin debt » redescendait généralement tout aussi rapidement, créant ainsi systématiquement un krach boursier de grande ampleur.

Il n’y a pas de krach boursier qui se produise actuellement, d'autant que les investisseurs ont investi massivement en bourse au cours de l'année écoulée, mais une période de correction et de forte volatilité n'est pas à exclure.

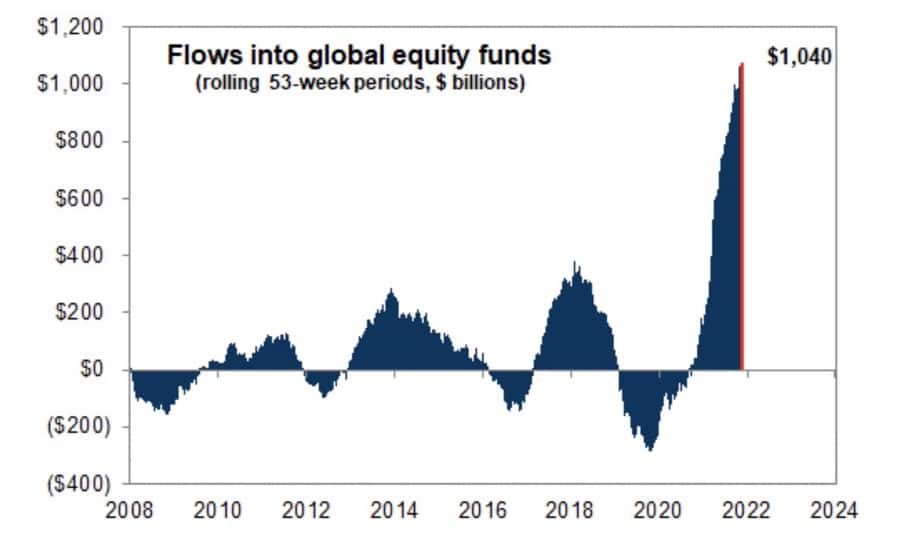

Le graphique ci-dessus laisse peu de place à l'imagination. Historiquement, l'afflux de capitaux dans les fonds en actions n'a jamais été aussi important.

A noter qu'avec l’importante création monétaire, piloté par les banques centrales, ces graphiques restent bien sûr relatifs.

Mais ils incitent néanmoins à une certain vigilance.

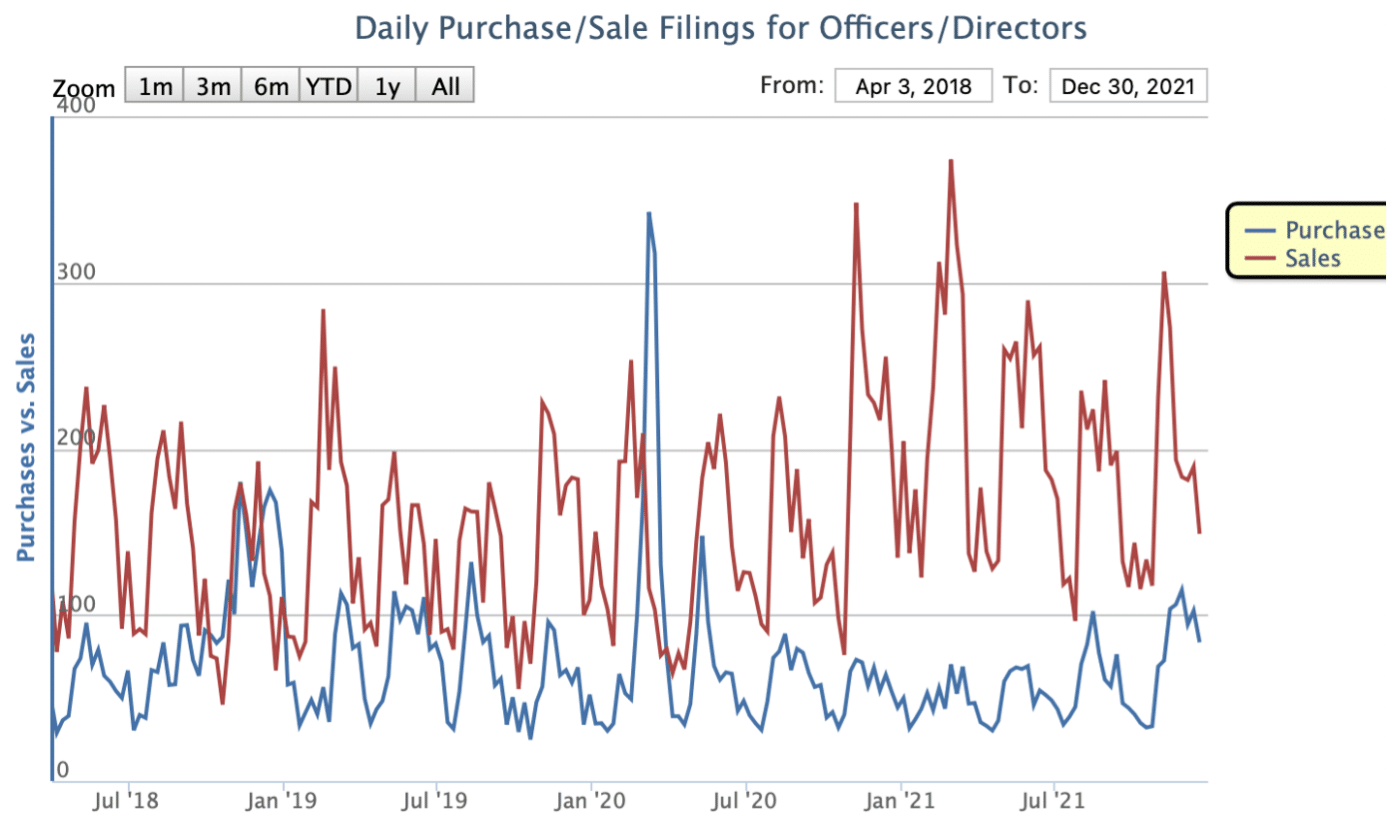

En outre, nous avons assisté, de la part des « insiders », à de nombreuses ventes au cours de l'année écoulée.

Sur ce graphique, nous constatons une augmentation des ventes par les « insiders » à partir du quatrième trimestre 2020.

Certes, ces ventes ne peuvent jamais être totalement imputées aux possibles problèmes à venir, mais l'activité accrue de ces investisseurs exige là aussi de la vigilance.

De plus, nous n'avons pas vu « d’insiders » acheter en masse depuis le crash lié au Corona. Cela aussi donne matière à réflexion.

Notre point de vue est que nous ne sommes pas confrontés à une correction sévère parce que :

- Tout d'abord, nous pensons que les taux d'inflation vont diminuer au cours de la période à venir (ils sont déjà relativement élevés).

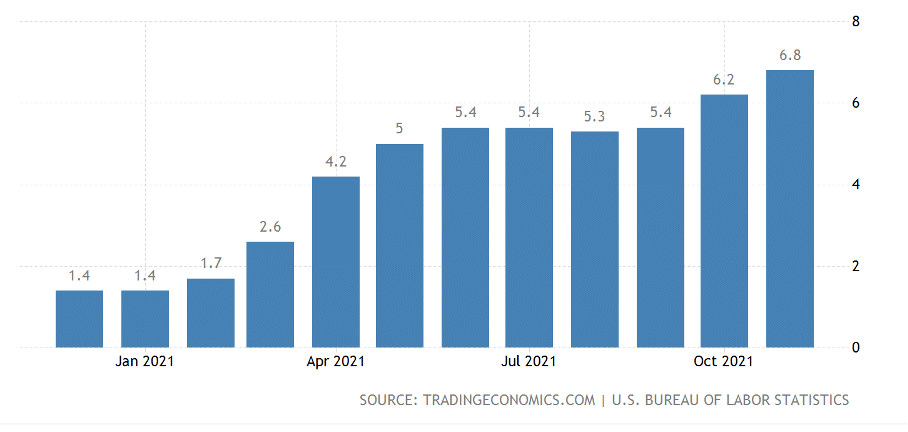

Au cours de la période récente, le niveau d'inflation aux États-Unis a atteint près de 7 % (Il s'agit d'une augmentation en glissement annuel de l'indice des prix pour le mois de décembre).

Le graphique ci-dessus montre que l'accélération de l'inflation a commencé au premier trimestre 2021.

Donc, si l'inflation doit rester élevée, il faut des hausses de prix importantes à partir du deuxième trimestre 2022 pour maintenir ce taux.

Nous avons certes constaté une importante augmentation des prix l'année dernière, mais il ne semble pas que ce processus se soit poursuivi au cours de la période récente.

Il semble que l'appétit de consommation de la population touche à sa fin et que les habitudes de consommation initiales reprennent le dessus.

Il s’agit bien entendu de nos propres hypothèses. Si, par la suite, les chiffres devaient évoluer de façon différente vers le second semestre de 2022, la situation ne serait bien sûr pas aussi positive.

Mais encore une fois, nous ne sommes pas aussi inquiets que beaucoup d'investisseurs aujourd'hui.

- En partie aussi, car les projections décevantes à venir sont déjà, dans une large mesure, intégrées dans les prix. C’est par exemple le cas du secteur technologique qui a connu une véritable hécatombe au cours de ces dernières semaines…

En résumé, nous sommes positifs pour 2022, même s’il sera difficile de réitérer les mêmes records qu’en 2021.

Notre avis est que nous allons vivre une année boursière terne en termes de résultats. Nous visons une stabilisation des marchés autour de 5 à 10 % pour l'année. Donc, une année boursière moyenne.

Nous aimerions ajouter un commentaire:

Pronostic peu excitant concernant ce pourcentage, mais pas forcément concernant l’évolution possible des cours pendant l’année.

Nous pensons que 2022 pourrait être une année marquée par de nombreuses secousses et le premier semestre en particulier pourrait être très volatile.

Si nos hypothèses se confirment, de nombreuses données contradictoires seront publiées dans les mois à venir, ce qui aurait pour conséquence de créer un effet « montagne russe émotionnelle » avec les impacts correspondants sur les résultats et les prix.

En réalité, nous avons déjà eu un avant-goût de cette volatilité au second semestre 2021.

Il suffit de regarder les résultats mensuels de S&P 500 depuis l'été :

- Août 2021 : +2,90%

- Septembre 2021 : -4,76%

- Octobre 2021 : +6,91%

- Novembre 2021 : -0,83%

- Décembre 2021 : +3,37%

De fortes variations, comme on peut le constater.

Nous pensons que cette situation pourrait se poursuivre au cours du premier semestre 2022.

À l'été 2022, nous voyons la fin de cette volatilité, suivi par un automne calme et une fin d’année générant globalement un résultat positif pour l'ensemble de la période.

De plus, nous pensons que certains secteurs feront la différence pour les investisseurs en 2022 et nous nous intéresserons principalement à la technologie et à l'énergie.

Deux secteurs extrêmement importants pour notre existence.

Notre approche n’est pas de nous concentrer sur certaines tendances de la société, mais d’examiner la structure de l'offre et de la demande.

Par exemple le pétrole va continuer d'être très attractif, même si tout le monde pense que la fin de l'ère pétrolière est proche : le pétrole continuera à faire partie de notre économie pour de nombreuses générations à venir.

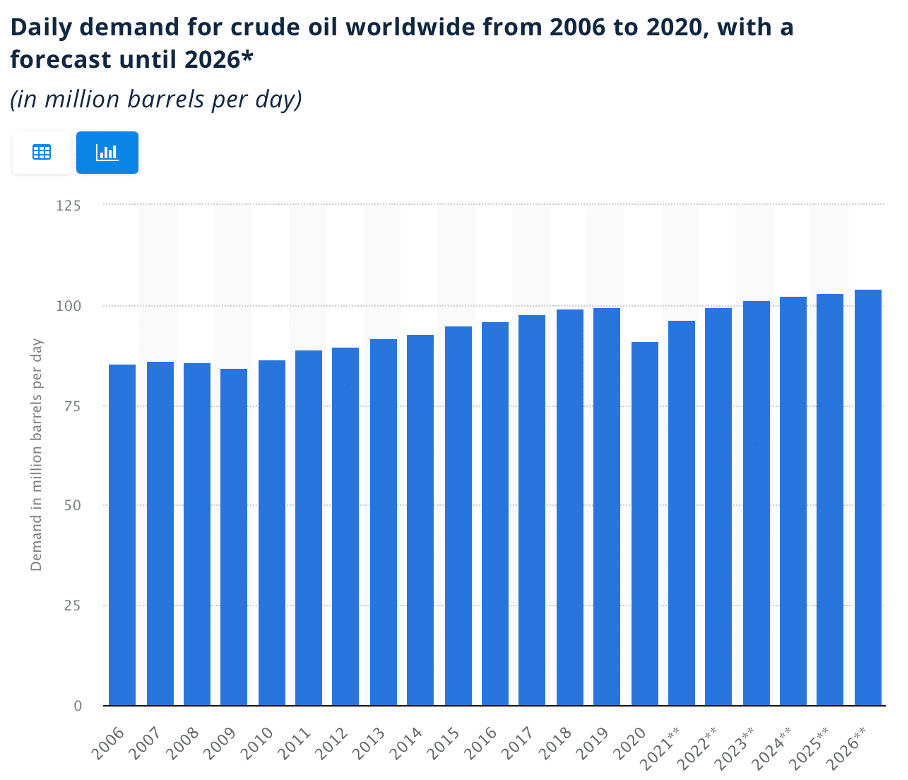

La demande quotidienne a déjà retrouvé son niveau d'avant la crise (du corona). Et cette demande ne fera qu'augmenter dans les années à venir pour atteindre de nouveaux records !

Actuellement, la demande quotidienne de pétrole est de 97 millions de barils. La prévision est de passer, dans les années à venir, à 110 millions ( !) de barils jour.

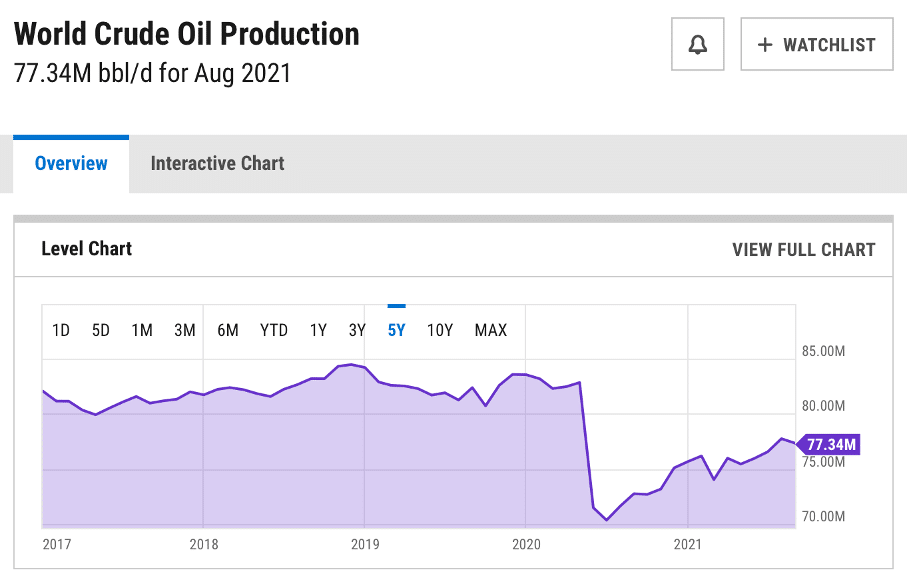

Par ailleurs, la production quotidienne de pétrole n’a pas retrouvé son niveau d'avant la crise du corona. Elle est encore 7 à 8 % en dessous de son niveau optimal !

Avec une production mondiale de 77 millions de barils par jour, il y a actuellement un déficit d'environ 20 millions de barils de pétrole, tous les jours !

Il y a peu d’exemples dans l’histoire ou cette pénurie a été aussi élevée et pendant une si longue période.

Nous sommes maintenant à plus de six mois de déficit structurel sur le marché pétrolier.

Les plus grands pays, dont l'Amérique et la Chine, exploitent actuellement pleinement leurs réserves stratégiques, mais résorber cette pénurie sera long.

Notre prévisions est que le prix du pétrole, sous la pression du déséquilibre du marché pétrolier, va encore augmenter dans les mois à venir, ce qui va inciter davantage de producteurs à augmenter leur production.

Pour l'instant, nous considérons le pétrole comme l'une des meilleures options pour les investisseurs en 2022.

C'est ce sujet que nos analystes, spécialisés dans les Matières Premières, vont examiner en priorité pour nos abonnés.

Ils ont d’ailleurs déjà, dès le début de cette l’année, proposé un nouveau conseil d'achat concernant une société inédite et très prometteuse.

Il s’agit d’une société pétrolière et gazière américaine qui dispose d'un portefeuille unique d'actifs, produisant le pétrole le moins cher de tout l'hémisphère nord !

Elle réussit à produire du pétrole à moins de 15 dollars le baril pour le revendre à 65 dollars le baril, ce qui lui permet d’être littéralement assise sur un « tas d'or noire ».

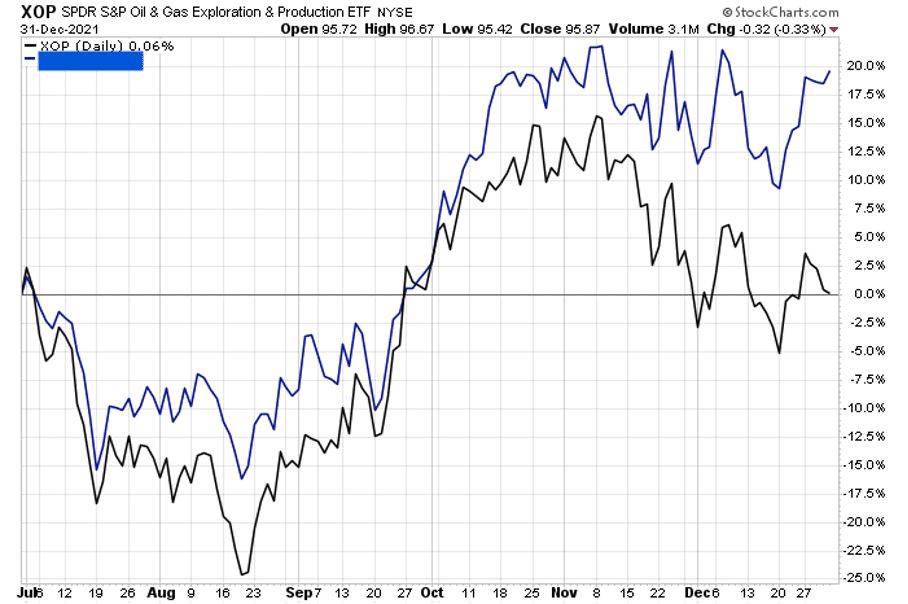

Ce n'est donc pas sans raison que le cours de cette action est sur le point de faire une percée majeure, alors que le reste du secteur cherche encore sa direction.

Sur le graphique ci-dessous, la courbe bleue (notre nouveau conseil d'achat) est au sommet du graphique, tandis que le secteur des sociétés pétrolières et gazières (XOP) est retombé à zéro.

Avec un prix du pétrole qui oscille actuellement autour de 75 USD le baril, et qui pourrait encore augmenter, nos analystes financiers des matières premières estiment avoir trouvé un effet de levier absolu sur le prix du pétrole, grâce à cette nouvelle action.

Découvrez leur dernière pépite dans le rapport sur les matières premières, publié la semaine dernière !